Wer eine Rolex, Patek Philippe oder Omega mit Gewinn verkauft, fragt sich oft, ob Steuern anfallen. Die Antwort hängt von wenigen, aber entscheidenden Faktoren ab: wie lange die Uhr im Besitz war, wie hoch der Jahresgewinn insgesamt ausfällt und ob es sich um einen privaten oder gewerblichen Verkauf handelt.

Dieser Ratgeber erklärt die Grundregel nach § 23 EStG, die Freigrenze, Sonderfälle bei Erbschaft und Schenkung sowie die Grenze zwischen privatem und gewerblichem Verkauf.

Das Wichtigste in Kürze

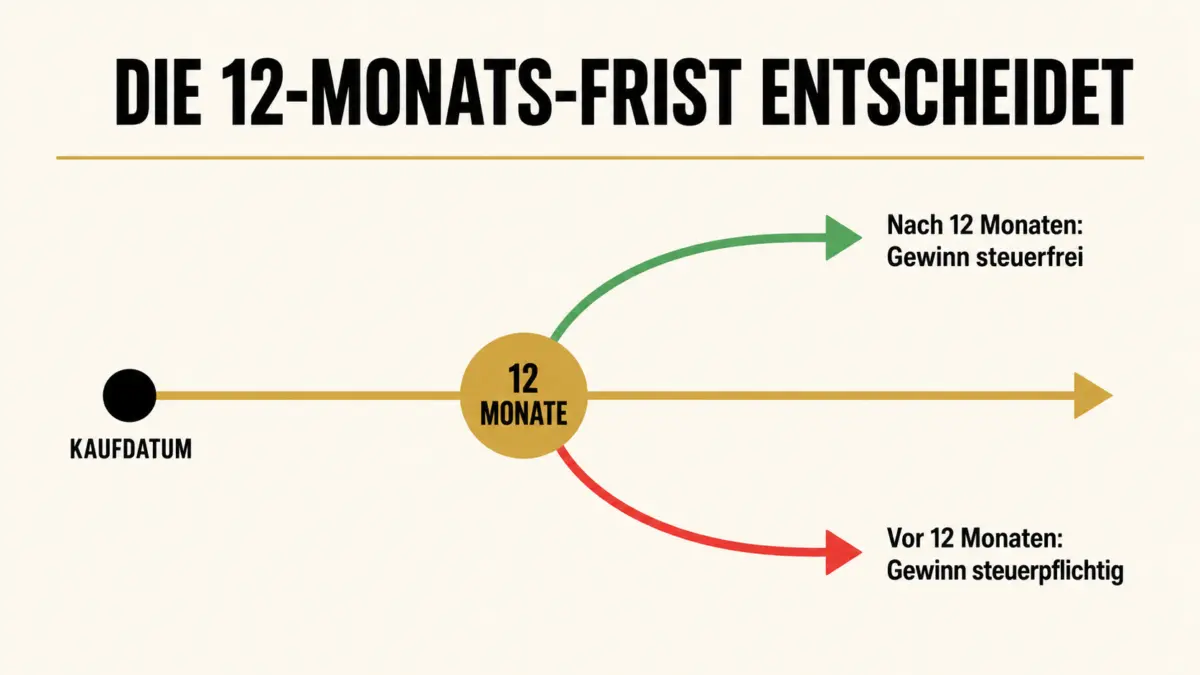

- Wer eine Luxusuhr nach mehr als zwölf Monaten mit Gewinn verkauft, ist in der Regel nicht steuerpflichtig (§ 23 EStG)

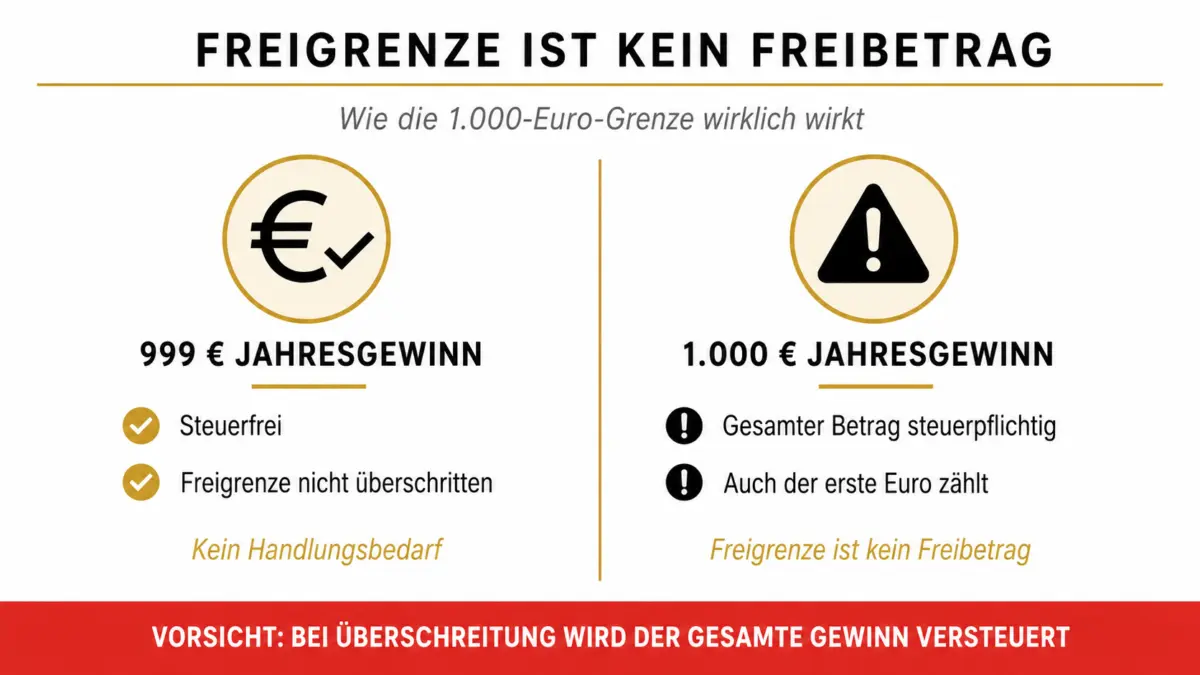

- Die Freigrenze beträgt seit dem Veranlagungszeitraum 2024 1.000 Euro und gilt als Jahressumme über alle privaten Veräußerungsgewinne

- Achtung: Die 1.000 Euro sind eine Freigrenze, kein Freibetrag. Bei Überschreitung wird der gesamte Gewinn steuerpflichtig, nicht nur der Teil darüber.

- Bei Erbschaft und Schenkung gilt das ursprüngliche Anschaffungsdatum des Vorbesitzers, nicht das Datum der Übertragung

- Gewerblichkeit entsteht nicht durch eine feste Stückzahl, sondern durch eine Gesamtwürdigung aller Umstände

- Fehlende Kaufbelege können zu einer ungünstigen Schätzung durch das Finanzamt führen. Im schlechtesten Fall werden Anschaffungskosten nur teilweise oder gar nicht anerkannt

- Im Zweifel empfiehlt sich eine Abstimmung mit einem Steuerberater, da die Fälle individuell unterschiedlich sind

§ 23 EStG und die Spekulationsfrist

Gewinne aus dem privaten Verkauf von Luxusuhren können unter § 23 Abs. 1 Nr. 2 EStG als private Veräußerungsgeschäfte fallen, wenn zwischen Anschaffung und Verkauf nicht mehr als zwölf Monate liegen und keine Ausnahme greift. Nach Ablauf dieser Frist ist der Gewinn in der Regel steuerfrei, sofern kein gewerblicher Handel vorliegt.

Als Anschaffungszeitpunkt gilt das Datum des schuldrechtlichen Vertragsabschlusses. Nicht die Übergabe der Uhr, sondern das Kaufdatum entscheidet über den Fristbeginn.

Sind Luxusuhren Gegenstände des täglichen Gebrauchs?

Das Einkommensteuergesetz nimmt Gegenstände des täglichen Gebrauchs aus dem Anwendungsbereich des § 23 EStG aus. Entscheidend ist nicht allein der Preis, sondern ob der Gegenstand bei objektiver Betrachtung vorrangig zur Nutzung angeschafft wurde und typischerweise einem Wertverzehr unterliegt oder kein nennenswertes Wertsteigerungspotenzial hat.

Bei sammelwürdigen, wertstabilen oder wertsteigernden Luxusuhren ist die Einordnung als steuerlich relevantes Wirtschaftsgut naheliegend. Das gilt besonders bei gefragten Modellen von Rolex, Patek Philippe, Audemars Piguet oder vergleichbaren Marken, wenn sie eher als Wertanlage oder Sammlerobjekt gehalten wurden.

Eine pauschale Aussage ist trotzdem nicht möglich. Eine regelmäßig getragene Uhr kann anders zu bewerten sein als eine ungetragene Tresoruhr mit deutlichem Wertsteigerungspotenzial. Im Zweifel sollte die steuerliche Einordnung individuell geprüft werden.

Die 1.000-Euro-Freigrenze: kein Freibetrag

Seit dem Veranlagungszeitraum 2024 gilt eine Freigrenze von 1.000 Euro auf den Gesamtgewinn aller privaten Veräußerungsgeschäfte eines Kalenderjahres (§ 23 EStG). Bis einschließlich 2023 lag diese Grenze bei 600 Euro.

Wichtig ist der Unterschied zwischen Freigrenze und Freibetrag. Bei einem Gesamtgewinn von 999 Euro im Jahr fällt keine Steuer an. Bei einem Gesamtgewinn von genau 1.000 Euro oder mehr wird der gesamte Betrag steuerpflichtig, nicht nur der Teil über 1.000 Euro. Die Einkommensbesteuerung erfolgt zum persönlichen Einkommensteuersatz, also zwischen 0 und 45 Prozent, zuzüglich Solidaritätszuschlag. Ein Abgeltungssteuersatz gilt hier nicht.

So berechnen Sie den steuerpflichtigen Gewinn

Der Veräußerungsgewinn ergibt sich nach § 23 Abs. 3 EStG aus dem Veräußerungspreis abzüglich der Anschaffungskosten und der Werbungskosten (§ 23 EStG).

Anschaffungskosten umfassen den Kaufpreis sowie Nebenkosten wie Auktionsgebühren oder dokumentierte Importkosten. Werbungskosten können beispielsweise Kosten für ein Wertgutachten oder anteilige Versicherungskosten während der Haltedauer umfassen.

Wer den ursprünglichen Kaufpreis nicht belegen kann, riskiert eine ungünstige Schätzung durch das Finanzamt. Im schlechtesten Fall werden Anschaffungskosten nur teilweise oder gar nicht anerkannt. Kaufbelege, Kontoauszüge, Kaufverträge, alte Versicherungsunterlagen oder Gutachten sollten deshalb möglichst aufbewahrt werden.

Gewinne und Verluste aus mehreren privaten Veräußerungsgeschäften im selben Kalenderjahr werden saldiert. Verluste aus Uhrenverkäufen können jedoch nur mit Gewinnen aus anderen privaten Veräußerungsgeschäften verrechnet werden, nicht mit Lohn, Mieteinnahmen oder Kapitalerträgen.

Erbschaft, Schenkung und mehrere Verkäufe im Jahr

Mehrere Sonderkonstellationen verändern die steuerliche Behandlung erheblich. Besonders bei geerbten oder geschenkten Uhren machen viele Verkäufer Annahmen, die rechtlich nicht zutreffen.

Geerbte Luxusuhr verkaufen

§ 23 Abs. 1 Satz 3 EStG bestimmt: Bei unentgeltlichem Erwerb wird dem Nachfolger die Anschaffung durch den Rechtsvorgänger zugerechnet. Maßgebend für die Jahresfrist ist das ursprüngliche Kaufdatum des Erblassers, nicht das Todesdatum und nicht der Zeitpunkt, zu dem die Uhr auf den Erben übergeht.

Hat der Erblasser die Uhr vor mehr als einem Jahr erworben, kann der Erbe sie nach dem Erbfall unmittelbar steuerfrei verkaufen, auch wenn er die Uhr selbst nur wenige Wochen besessen hat. Für Erbfälle gilt zusätzlich die Erbschaftsteuer als eigenständige Besteuerung, die von der Regelung des § 23 EStG unabhängig ist.

Geschenkte Uhr verkaufen

Eine Schenkung gilt nach dem Wortlaut von § 23 Abs. 1 Satz 3 EStG in der Regel ebenfalls als unentgeltlicher Erwerb. Das Anschaffungsdatum des Schenkers wird dem Beschenkten zugerechnet. Wer eine Uhr als Geschenk erhält und kurz darauf verkauft, kann dennoch steuerfrei bleiben, wenn der Schenker die Uhr bereits länger als ein Jahr besessen hatte.

Diese Einordnung sollte vor einem Verkauf mit einem Steuerberater abgestimmt werden, da für Einzelfälle weitere Umstände maßgebend sein können.

Mehrere Uhren im Jahr verkaufen

Alle privaten Veräußerungsgeschäfte eines Kalenderjahres werden zusammengefasst und saldiert. Wer zwei Uhren verkauft und dabei 800 Euro Gewinn und 300 Euro Verlust erzielt, kommt auf einen Nettogewinn von 500 Euro. Dieser liegt unter der Freigrenze und bleibt steuerfrei.

Übersteigt der Nettogewinn aus allen Transaktionen des Jahres die Freigrenze, ist der gesamte Nettogewinn zu versteuern. Verbleibende Verluste können nach § 23 Abs. 3 Satz 8 EStG in folgende Kalenderjahre vorgetragen und dort mit Gewinnen aus privaten Veräußerungsgeschäften verrechnet werden.

Wann wird der Verkauf gewerblich?

§ 23 EStG gilt nur für private Veräußerungsgeschäfte. Sobald ein Verkauf als gewerbliche Tätigkeit nach § 15 EStG eingestuft wird, entfällt die Jahresfrist vollständig. Alle Gewinne wären dann als Gewerbeeinkünfte steuerpflichtig, zusätzlich entstünden Gewerbesteuer und, abhängig vom Umsatz, Umsatzsteuer.

Eine feste Stückzahl, ab der Gewerblichkeit automatisch eintritt, gibt es nicht. Die Einordnung ist eine Gesamtwürdigung. Relevante Merkmale sind unter anderem die Häufigkeit von Ankäufen in erkennbarer Wiederverkaufsabsicht, das Auftreten nach außen durch ein Händlerprofil oder eine eigene Website sowie Regelmäßigkeit und Umfang der Transaktionen. Ein einzelner Verkauf aus dem Privatbesitz begründet in der Regel keine Gewerblichkeit.

Plattformen und das Steuertransparenzgesetz

Seit dem 1. Januar 2023 sind Plattformbetreiber wie eBay oder Chrono24 nach dem Plattformen-Steuertransparenzgesetz verpflichtet, bestimmte Verkäuferdaten zu melden. Für Warenverkäufe gilt vereinfacht: Eine Meldung kann erfolgen, wenn im Kalenderjahr 30 oder mehr relevante Rechtsgeschäftsabschlüsse erreicht werden oder die Vergütung mindestens 2.000 Euro beträgt. Die Meldung geht an das Bundeszentralamt für Steuern, nicht direkt an das örtliche Finanzamt.

Diese Meldung führt nicht automatisch zu einer Steuerpflicht. Wer die Jahresfrist eingehalten hat oder dessen Gesamtgewinn unter der Freigrenze liegt, hat steuerlich keinen Handlungsbedarf. Die Meldung erhöht aber die Wahrscheinlichkeit, dass das Finanzamt Verkäufe prüft. Eine saubere Dokumentation ist deshalb auch dann sinnvoll, wenn der Verkauf steuerfrei ist.

Was Sie dokumentieren sollten

Für den Fall einer Prüfung durch das Finanzamt empfiehlt sich die Aufbewahrung folgender Unterlagen: Kaufbelege oder Kontoauszüge mit Kaufpreis und Kaufdatum, Fotos der Uhr beim Kauf und beim Verkauf, Servicenachweise sowie den Verkaufsbeleg über den erzielten Erlös.

Bei geerbten oder geschenkten Uhren ist zusätzlich ein Nachweis über das ursprüngliche Kaufdatum des Vorbesitzers sinnvoll, etwa durch den Kaufvertrag des Erblassers oder ein Wertgutachten zum Zeitpunkt der Übertragung. Aufbewahrungsfristen für steuerlich relevante Belege sollten mit einem Steuerberater abgestimmt werden.

Luxusuhr bewerten lassen

Erfahren Sie in wenigen Schritten, was Ihre Uhr aktuell wert ist. Unverbindlich und fair.

Zum FormularFazit

Für die meisten privaten Verkäufer fällt beim Luxusuhren-Verkauf keine Steuer an, wenn die Uhr länger als ein Jahr gehalten wurde. Wer innerhalb eines Jahres verkauft, sollte prüfen, ob der Gesamtgewinn aus allen privaten Veräußerungsgeschäften des Jahres unter der Freigrenze von 1.000 Euro bleibt, und dabei die Freigrenze-Mechanik nicht mit einem Freibetrag verwechseln.

Bei Erbschaft und Schenkung lohnt es sich, das ursprüngliche Kaufdatum des Vorbesitzers zu kennen. Bei mehreren Verkäufen pro Jahr oder bei Anzeichen auf Gewerblichkeit empfiehlt sich eine steuerliche Abstimmung im Vorfeld.

Alle weiteren Optionen beim Verkauf einer Luxusuhr, von Händlerankauf über Chrono24 bis zum Privatverkauf, finden Sie im Überblick: Luxusuhren verkaufen: Optionen, Wertermittlung und Preise im Vergleich.

Häufige Fragen

Wann ist der Verkauf einer Luxusuhr steuerfrei?

Der Gewinn ist in der Regel steuerfrei, wenn zwischen Kauf und Verkauf mehr als zwölf Monate liegen. Liegt der Gesamtgewinn aller privaten Veräußerungsgeschäfte im Kalenderjahr unter 1.000 Euro, fällt ebenfalls keine Steuer an. Bei gewerblichem Handel gelten andere Regeln.

Was genau bedeutet die Freigrenze von 1.000 Euro?

Die 1.000 Euro sind eine Freigrenze, kein Freibetrag. Bei einem Gesamtgewinn von 999 Euro im Jahr bleibt alles steuerfrei. Bei einem Gesamtgewinn von 1.000 Euro oder mehr wird der vollständige Betrag steuerpflichtig, nicht nur der Teil über 1.000 Euro. Die Freigrenze gilt für alle privaten Veräußerungsgeschäfte des Jahres zusammen.

Ich habe eine Rolex geerbt. Muss ich beim Verkauf Steuern zahlen?

Es kommt auf das ursprüngliche Kaufdatum des Erblassers an. Nach § 23 Abs. 1 Satz 3 EStG wird dem Erben dieses Datum zugerechnet. Hat der Erblasser die Uhr vor mehr als einem Jahr erworben, ist der Verkauf für den Erben in der Regel steuerfrei, auch wenn der Erbfall erst kurz zurückliegt.

Gilt dasselbe für eine als Geschenk erhaltene Uhr?

Nach dem Wortlaut von § 23 Abs. 1 Satz 3 EStG wird dem Beschenkten in der Regel das ursprüngliche Kaufdatum des Schenkers zugerechnet. Die Jahresfrist beginnt nicht mit dem Schenkungsdatum. Diese Einordnung sollte im Einzelfall mit einem Steuerberater abgestimmt werden.

Wie erfährt das Finanzamt von meinem Uhrenverkauf?

Plattformen wie eBay und Chrono24 melden Verkäuferdaten nach dem PStTG an das Bundeszentralamt für Steuern, wenn im Kalenderjahr 30 oder mehr relevante Rechtsgeschäftsabschlüsse erreicht werden oder die Vergütung mindestens 2.000 Euro beträgt. Eine Meldung bedeutet nicht automatisch eine Steuerpflicht, kann aber zu einer näheren Prüfung führen.

Wo trage ich den Gewinn in der Steuererklärung ein?

Private Veräußerungsgewinne werden in der Anlage SO (sonstige Einkünfte) eingetragen, für das Jahr, in dem der Verkauf stattgefunden hat.

Ab wann gelte ich als gewerblicher Händler?

Es gibt keine feste Stückzahl. Entscheidend sind Häufigkeit, erkennbare Wiederverkaufsabsicht beim Einkauf und das Auftreten nach außen. Ein einzelner Privatverkauf begründet in der Regel keine Gewerblichkeit.

Kann ich Verluste aus Uhrenverkäufen mit meinem Gehalt verrechnen?

Nein. Verluste aus privaten Veräußerungsgeschäften können nur mit Gewinnen aus anderen privaten Veräußerungsgeschäften verrechnet werden, entweder im selben Jahr, im unmittelbar vorangegangenen Jahr oder in späteren Jahren. Eine Verrechnung mit Lohn, Mieteinnahmen oder Kapitalerträgen ist nicht möglich.